В конце ноября 2011 года был принят Федеральный закон №360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений». Новый закон определяет три вида выплат пенсионных накоплений: единовременная, срочная, выплата накопительной части трудовой пенсии по старости.

Единовременная выплата Гражданин, чья накопительная часть составит пять и менее процентов по отношению к размеру его трудовой пенсии по старости (страховая + накопительная часть), сможет получить все свои пенсионные накопления единовременно. Под эту категорию в первую очередь попадают мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, за которых с 2002 по 2004 годы уплачивались страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве. При этом указанная категория граждан также вправе осуществлять выбор управляющей компании или негосударственного пенсионного фонда (НПФ) для инвестирования средств пенсионных накоплений. На единовременную выплату также могут рассчитывать граждане, получающие социальную пенсию, или трудовую пенсию по инвалидности, или пенсию по случаю потери кормильца, которые не приобрели права на трудовую пенсию по старости из-за отсутствия необходимого страхового стажа (не менее пяти лет), но достигли общеустановленного пенсионного возраста (мужчины – 60 лет и женщины – 55 лет).

Срочная выплата Пенсионные накопления можно будет получать в виде срочной пенсионной выплаты. На нее имеют право только участники Программы государственного софинансирования пенсий (взносы как гражданина, так и государства) и обладатели сертификата на материнский капитал, которые направили его средства на формирование накопительной части своей будущей пенсии. Продолжительность такой пенсионной выплаты определяет сам гражданин, но она не может быть меньше десяти лет.

Накопительная часть трудовой пенсии по старости Наконец, пенсионные накопления будут получать в виде накопительной части трудовой пенсии по старости. В 2012 году ее размер будет рассчитываться исходя из ожидаемого периода выплаты пенсии в 18 лет. То есть, чтобы получить ежемесячный размер накопительной части пенсии в 2012 году, надо общую сумму пенсионных накоплений (с учетом дохода от их инвестирования) поделить на 216 месяцев.

Комбинации Срочную выплату и накопительную часть трудовой пенсии при определенных условиях можно будет комбинировать. К примеру, пенсионные накопления гражданина формировались за счет взносов работодателя в рамках обязательного пенсионного страхования, но при этом гражданин был участником Программы государственного софинансирования пенсий и/или направил на накопительную часть пенсии средства материнского капитала. В этом случае у гражданина есть два варианта. Первый – получать всю сумму пенсионных накоплений в виде накопительной части трудовой пенсии по старости. Второй – часть, сформированную за счет взносов работодателя, гражданин будет бессрочно получать в виде накопительной части трудовой пенсии по старости, а взносы от участия в Программе софинансирования и средства материнского капитала, при желании, – в виде срочной пенсионной выплаты, самостоятельно определив ее срок, но не менее десяти лет.

И последнее Срочная пенсионная выплата и накопительная часть трудовой пенсии по старости будут ежегодно – 1 августа – корректироваться с учетом поступивших взносов на накопительную часть пенсии. Заявления о выплате пенсионных накоплений подаются в отделение ПФР, если средства находятся в управляющей компании (государственной или частной), либо в НПФ, если накопления хранятся в негосударственном пенсионном фонде. | | |

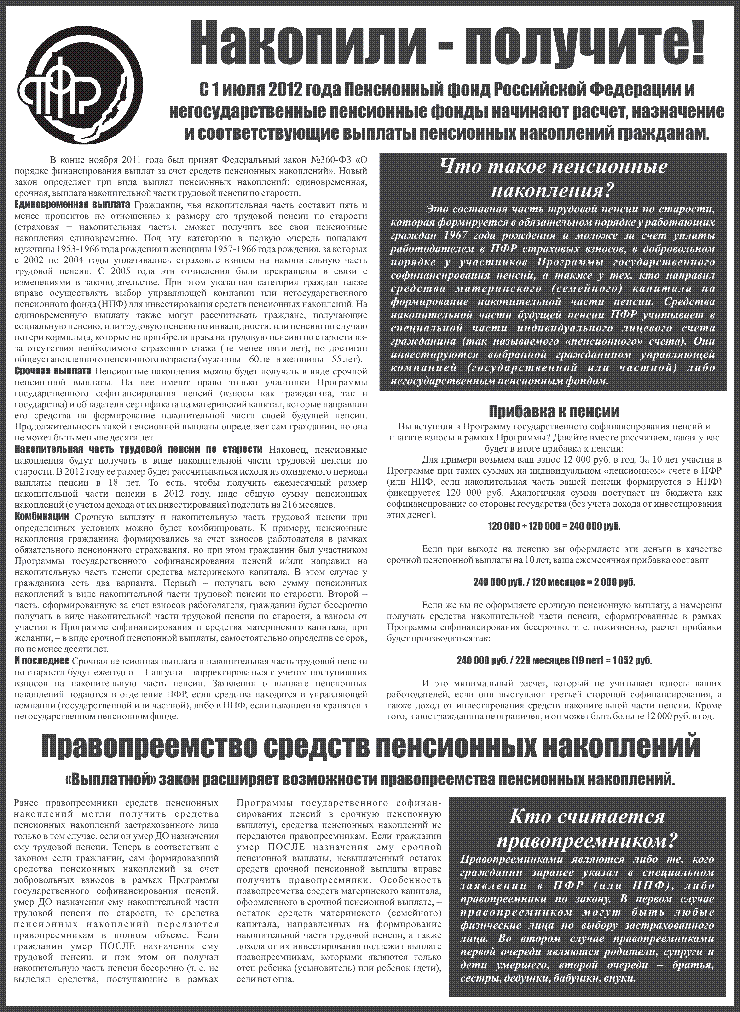

Прибавка к пенсии

Вы вступили в Программу государственного софинансирования пенсий и платите взносы в рамках Программы? Давайте вместе рассчитаем, какая у вас будет в итоге прибавка к пенсии:

Для примера возьмем ваш взнос 12 000 руб. в год. За 10 лет участия в Программе при таких суммах на индивидуальном «пенсионном» счете в ПФР (или НПФ, если накопительная часть вашей пенсии формируется в НПФ) фиксируется 120 000 руб. Аналогичная сумма поступает из бюджета как софинансирование со стороны государства (без учета дохода от инвестирования этих денег).

120 000 + 120 000 = 240 000 руб.

Если при выходе на пенсию вы оформляете эти деньги в качестве срочной пенсионной выплаты на 10 лет, ваша ежемесячная прибавка составит

240 000 руб. / 120 месяцев = 2 000 руб.

Если же вы не оформляете срочную пенсионную выплату, а намерены получать средства накопительной части пенсии, сформированные в рамках Программы софинансирования бессрочно, т. е. пожизненно, расчет прибавки будет производиться так:

240 000 руб. / 228 месяцев (19 лет) = 1 052 руб.

И это минимальный расчет, который не учитывает взносы ваших работодателей, если они выступают третьей стороной софинансирования, а также доход от инвестирования средств накопительной части пенсии. Кроме того, взнос гражданина не ограничен, и он может быть больше 12 000 руб. в год.

Правопреемство средств пенсионных накоплений

«Выплатной» закон расширяет возможности правопреемства пенсионных накоплений.

Ранее правопреемники средств пенсионных накоплений могли получить средства пенсионных накоплений застрахованного лица только в том случае, если он умер ДО назначения ему трудовой пенсии. Теперь в соответствии с законом если гражданин, сам формировавший средства пенсионных накоплений за счет добровольных взносов в рамках Программы государственного софинансирования пенсий, умер ДО назначения ему накопительной части трудовой пенсии по старости, то средства пенсионных накоплений передаются правопреемникам в полном объеме. Если гражданин умер ПОСЛЕ назначения ему трудовой пенсии, и при этом он получал накопительную часть пенсии бессрочно (т. е. не выделял средства, поступающие в рамках Программы государственного софинансирования пенсий в срочную пенсионную выплату), средства пенсионных накоплений не передаются правопреемникам. Если гражданин умер ПОСЛЕ назначения ему срочной пенсионной выплаты, невыплаченный остаток средств срочной пенсионной выплаты вправе получить правопреемники. Особенность правопреемства средств материнского капитала, оформленного в срочной пенсионной выплате, – остаток средств материнского (семейного) капитала, направленных на формирование накопительной части трудовой пенсии, а также дохода от их инвестирования подлежит выплате правопреемникам, которыми являются только отец ребенка (усыновитель) или ребенок (дети), если нет отца.

| | |

Кто считается правопреемником?

Правопреемниками являются либо те, кого гражданин заранее указал в специальном заявлении в ПФР (или НПФ), либо правопреемники по закону. В первом случае правопреемником могут быть любые физические лица по выбору застрахованного лица. Во втором случае правопреемниками первой очереди являются родители, супруги и дети умершего, второй очереди – братья, сестры, дедушки, бабушки, внуки. | | |

Правопреемство средств пенсионных накоплений

«Выплатной» закон расширяет возможности правопреемства пенсионных накоплений.

Ранее правопреемники средств пенсионных накоплений могли получить средства пенсионных накоплений застрахованного лица только в том случае, если он умер ДО назначения ему трудовой пенсии. Теперь в соответствии с законом если гражданин, сам формировавший средства пенсионных накоплений за счет добровольных взносов в рамках Программы государственного софинансирования пенсий, умер ДО назначения ему накопительной части трудовой пенсии по старости, то средства пенсионных накоплений передаются правопреемникам в полном объеме. Если гражданин умер ПОСЛЕ назначения ему трудовой пенсии, и при этом он получал накопительную часть пенсии бессрочно (т. е. не выделял средства, поступающие в рамках Программы государственного софинансирования пенсий в срочную пенсионную выплату), средства пенсионных накоплений не передаются правопреемникам. Если гражданин умер ПОСЛЕ назначения ему срочной пенсионной выплаты, невыплаченный остаток средств срочной пенсионной выплаты вправе получить правопреемники. Особенность правопреемства средств материнского капитала, оформленного в срочной пенсионной выплате, – остаток средств материнского (семейного) капитала, направленных на формирование накопительной части трудовой пенсии, а также дохода от их инвестирования подлежит выплате правопреемникам, которыми являются только отец ребенка (усыновитель) или ребенок (дети), если нет отца.

| | |